La réforme de la facturation électronique vise à généraliser l’utilisation des factures électroniques entre entreprises assujetties à la TVA, et la transmission de données de transactions (B2B et B2C). Elle doit entrer en vigueur progressivement jusqu’en 2026.

Les objectifs de la réforme

- Simplifier les obligations de déclaration de TVA (déclaration préremplie)

- Lutter contre la fraude fiscale et diminuer l’écart de TVA au moyen de recoupements automatisés

- Renforcer la compétitivité des entreprises grâce à la diminution de la charge administrative de création, d’envoi et de traitement des factures au format papier ainsi qu’à la sécurisation des relations commerciales.

- Permettre la connaissance au fil de l’eau de l’activité des entreprises, afin de favoriser un pilotage fin des actions du Gouvernement en matière de politique économique

Qui est concerné ? : La réforme s’applique à toutes les entreprises assujetties à la TVA, redevables ou non de la TVA. Cela signifie que même les entreprises qui bénéficient de la franchise en base de TVA seront donc soumises à la facturation électronique, en réception et en émission.

Définition

Une facture électronique est une facture émise, transmise et reçue au format ELECTRONIQUE, garantissant l’authenticité, l’intégrité du contenu et la lisibilité de la facture.

Les principaux éléments de la réforme ?

- Obligation d’émission et de réception de factures électroniques (e-invoicing) dans le cadre des transactions d’achat et de vente de biens et services entre assujettis à la TVA établis en France. Toutes les entreprises devront être capables de recevoir et émettre des factures électroniques. Cette facturation permettra d’envoyer à l’administration fiscale toutes les informations présentes dans les factures qui sont nécessaires au calcul de la TVA.

- Obligation de produire et déclarer les statuts des factures : Emises, Refusées, Rejetées, Acquittées…

- Des formats électroniques uniques : Les factures devront être émises et reçues dans l’un des trois formats électroniques proposés. Le format Factur-X, est le format principal, il est structuré et facilite l’échange et le traitement des factures électroniques.

- Obligation de e-reporting : Les entreprises devront transmettre à l’administration fiscale des données de transactions et d’encaissements complémentaires aux données déjà présentes dans les factures.

- Plateformes de dématérialisation : Les entreprises utiliseront des plateformes de dématérialisation pour échanger des factures électroniques de manière sécurisée et conforme à la réglementation : Le Portail Public de Facturation (PPF) ou des Plateformes de Dématérialisation Partenaires (PDP)

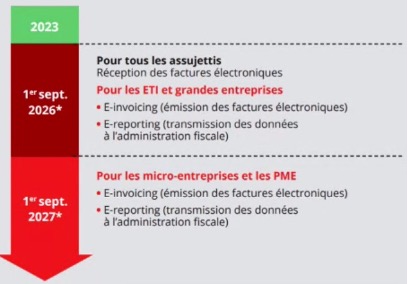

Calendrier de mise en place :